ROI 计算

假设和基本原理

计算 ROI 时假定,折扣率为6%,时间范围为七年,而亚普在 SAP 解决方案许可证中的投资100%得以分摊。人力成本节约假定为30,000元人民币(2,800欧元)的年均员工工资(每月22个工作日,每天8小时)。

使用的基本原理是,从新的流程和新的系统中实现收益需要花费时间;计算时假定,实施后前四个月不会产生成本节约。ROI 计算没有包括通过避免过多购买 IT 许可证而实现的节约,因为这些成本是可以忽略的。

可量化的改进

评估中测量了以下三个方面的成本节约情况:提高了经营效率、减少了营运资本以及降低了存货差异。会计领域的经营效率包括减少了公司总部的营运成本(主要是由于改善了与库存管理的联系)、减少了月终结算和发票核查的时间以及缩短了给供应商付款的时间。采购领域的效率提高包括:减少了生成采购订单所需的精力,以及使每周物料需求计划自动化。库存管理效率提高是通过下列途径实现的:自动处理金属废料、缩短实际盘存和月报表生成的时间,以及缩短了货物接收以及批次管理和先进先出(FIFO)管理的时间。

营运成本减少是通过提高存货周转率实现的。存货差异降低是通过提高存货准确性实现的。

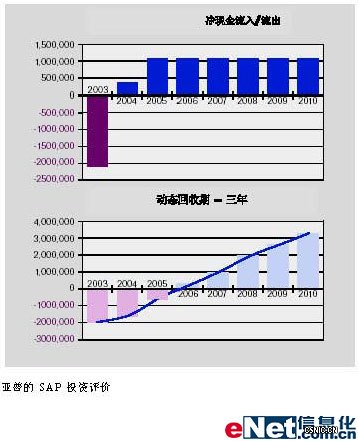

亚普的 SAP 投资评价

下面的数字显示,七年时间里由于提高经营效率、减少营运资本和降低存货差异(现金流入)而实现的节约,与亚普在其新系统中的投资(现金流出)的对比情况。由于内部收益率高达38%以及净现值高达344万元人民币(32.18万欧元),估计应该在2006年收回投资,为期2.8年。